消費税アップが迫った今、家計の見直しに取り掛かろうとしている人は多いのでは? 家計の中でも大きな割合を占めるのが住宅費。住宅ローンを支払っている人は、借り換えや繰上げ返済を検討してみるのも手です。それぞれの方法や、メリットデメリットについてファイナンシャルプランナーが解説します。

住宅ローン借り換えとは

住宅ローンの借り換えは、返済中の住宅ローンよりも金利の低い別のローンを借り、返済中のローンを一括返済することで成立します。その後は新たに借りたローンを返済していくことになります。

前のローンは無くなりますが、新たなローンが発生するため返済し続けることに変わりはありませんが、今より金利の低いローンにすることで月々の返済額や総返済額を減らすことが借り換えのメリットとなります。

住宅ローン借り換えで注意すべきこと

返済額が少なくなることの他にも、借り換えで期待できるメリットはあります。例えば、現在のローンが変動金利で今後は金利の上昇が見込まれるという場合には、まだ低水準にある今のうちに固定金利のローンに借り換えておくことで将来の金利上昇リスクを防ぐことが期待できます。

とはいえ、将来の金利がどう変動するかは誰にもわかりません。上昇すると思っていたら逆に下がる可能性はあり、借り換えをして損をしたというケースもあり得ます。

ほかにも借り換えには手数料や諸費用がかかります。返済金額が下がっても手数料などがそれ以上にかかる場合はせっかくのメリットを享受できません。

「住宅ローン控除」はどうなるの?

住宅ローンを借り換えることによって、現在受けている住宅ローン控除がどうなるのか気になる人は多いのではないでしょうか。

結論から言うと、借り替えた後の住宅ローンの返済期間が10年以上であることなど、「住宅借入金等特別控除(住宅ローン控除)」の要件を満たしていれば、今の住宅ローン控除を引き続いて受けることができます。ただし、あくまでも新しい住宅ローンが当初の住宅ローン等の返済のためのものであることを明らかにしておくことが必要です。

なお、住宅ローン控除を受けられる年数はその住居に住んだ年からカウントします。住宅ローンを借り換えた場合でも延長されるわけではありません。

消費税が10%に増税された後の対策として、2019年10月1日から2020年12月31日の期間に入居した場合には、住宅ローン控除を受けられる期間が現行の10年から13年間になることが発表されています。こちらも、この期間に返済中の住宅ローンの借り換えをしたとしても、控除期間が13年に延長されるわけではないことに注意しましょう。

繰上げ返済するなら?

借り換えで返済中のローンを一括返済するということは、いまのローンをいったん全額繰上げ返済するということです。借り換えには手数料や諸費用がかかる旨を前述しましたが、繰上げ返済にも手数料がかかるのが通常です。その分、借り替え時の手数料は総じて高くなることを忘れてはいけません。

そこで、借り換えではなく、繰上げ返済だけを検討してみる方法もあります。残債額の一部だけだとしでも、本来の予定よりも前倒しで返済するのですから、その分利息の軽減効果が期待できます。ただし、住宅ローンの一部繰上げ返済には「期間短縮型」と「返済額軽減型」の2種があり、それぞれ期待する効果が異なります。

期間短縮型

月々の返済額はそのままで、残りの返済期間を短くする方法。一回毎の返済額は変わりませんが、短縮された期間相当分の利息が不要になるため、総返済額が減少します。ローンの早期完済を目指す人に向いています。

返済額軽減型

残りの返済期間は変えずに、月々の返済額を減らす方法。毎月の家計収支を改善させたい人に向いています。

ずばり! 借り換えと繰上げ返済、どちらがおトク?

借り換えも繰上げ返済も、返済額を減らすという目的は同じです。しかし、借り換えて新たに返済し続けるのに比べると、まとまったお金があるなら一部でも繰上げ返済するほうが、気持ち的にはおトク感を得られるかもしれません。

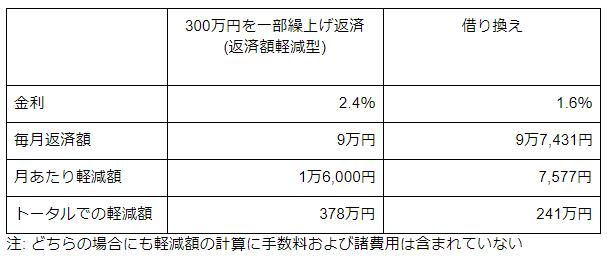

仮の例でシミュレーション比較してみましょう。シミュレーションには住宅金融支援機構のものを使用します。

元のローンの条件は次の通りとします。

- フラット35、金利2.4%、元利金等返済払

- 毎月返済額: 10万6,000円

- ローン残高: 約2,000万円

- 残債期間: 20年

あくまでざっくりとした試算ですが、この例では金利はそのままでも繰上げ返済のほうが効果的ということがわかりました。しかしながら、実際は、繰上げ返済する金額、ローン残高、残りの期間、元の金利、借り換え後の金利のどれかが違えば結果も違ってきます。

実は借り換えと繰上げ返済ではどちらがおトクなのかは、個々のケースで異なるものです。住宅ローンを抱えていて、家計見直しに取り掛かろうとしている人は、早めに金融機関に相談してみると良いでしょう。借り換えは金融機関によっても金利差の大小が変わりますから、複数の金融機関でしっかりシミュレーションをしてもらうようにしてください。