はじめに

これまで旅先でのお金の使い方や旅費の貯め方など、旅好きにぜひ知ってほしいお金のハウツーを解説してきましたが、今回は、旅とお金にまつわる読者からの質問にお答えします。ぜひ、旅費作りや家計管理の参考にしてください。

Text : 續恵美子(ファイナンシャルプランナー)

Q1. ボーナスには手をつけないほうがいいと言われますが、旅行などの娯楽費用はボーナスからでないと捻出できません。今の家計では旅行は諦めたほうがいいのでしょうか。 (36歳/年収450万/男性)

A1.

ご質問の内容から、ご相談者様のご家庭では月々の給料は他の支出に費やしてしまい、娯楽費用はボーナスに頼っているのでしょうか。ご家族の状況や必要な家計支出がわからないため一概には言えませんが、旅行費用も目標金額を決めて毎月の収入から貯蓄できることを目指してみましょう。

ボーナスを除いた毎月の家計で旅行を諦めなければならない状況なら、まずは家計の見直しをしてみてください。世帯の状況にもよりますが、手取り月収の15〜20%程度は貯蓄にまわすのが理想です。年収が額面金額で450万円であるなら、手取り月収は25万円程度というところでしょう。できれば毎月4~5万円は貯金し、のこりの20万円で家計のやりくりをできるようにしたいものです。

もちろん、月4~5万円の貯金は旅行のためだけのものではありません。少なくとも月給の6カ月分は緊急予備費として、また他に目的とする貯金があればその分は確保した上で、旅行費用に充てるようにしてください。

まずは携帯電話など通信端末にかかる料金、新聞や雑誌の定期購読料、保険料などの固定費に無駄がないかを見直し、支出額の削減をはかりましょう。ローンがあれば借り換えできないか相談してみるほか、ボーナスを一部繰り上げ返済に回し、利息を削減させるのもひとつの方法です。

少しでも早く娯楽に使いたい! というのであれば貯金に回す額をさらに上乗せできるような工夫が必要です。

仮に夫婦で年2回の旅行をするとして、予算30万円(15万円×2回)なら、月々2万5000円の積立てが必要です。その一部を銀行預金よりもお得な旅行積立てで貯めていけば、月々必要な積立額が少し下がります。たとえばJTBの定期積立プランなら、月々1万円ずつ12回積み立てれば満期時に1,137円のサービス額が加算されます。つまり、あと1万5000円ではなく、1万4900円を銀行預金などで貯めていけばいいことになります。たった100円の節約と思いがちですが、こうした細かなお得を大切にしたいものです。ほかにも消耗品の使い方ひとつとってもさまざまな節約術があるので、細かなところから取り組んでみてください。

せっかくボーナスが出るのなら、そこからなんとか旅費を捻出する……ではなく、普段がんばって貯金、節約したご褒美もかねて、旅行中に1回はプチ贅沢な食事をするなど、プラスαの余裕が出てくると理想的ですね。

Q2.国内だと現金派なのですが、海外旅行先で両替所が見つからずに困りました。海外での支払に便利なキャッシュレスサービスはありますか。(28歳/女性)

A2.

海外旅行ではキャッシュレス決済を活用しましょう。両替所が見つからないといった問題のほか、高い換金手数料、紛失・盗難のリスクも避けられます。

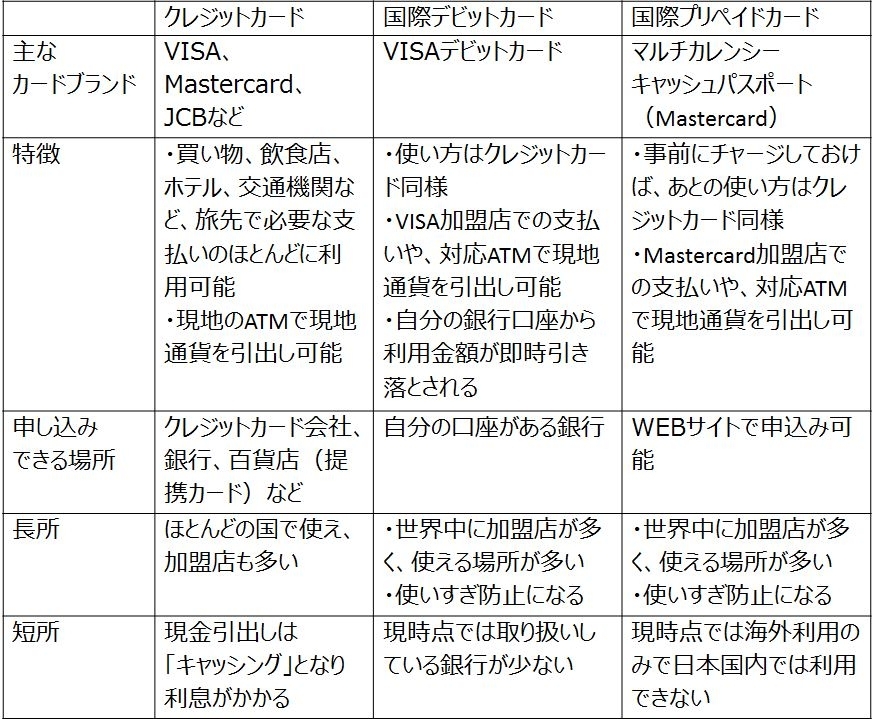

キャッシュレスサービスにもいくつか種類がありますので、海外での支払に便利なものを特徴や長所・短所をまとめてみました。

現金派、という人は使いすぎを心配する傾向があるようですが、消費増増税によるキャッシュレスポイント還元もあるので、なかにはキャッシュレスのほうがお得、という例もあります。デビットカードやプリペイドカードであれば使いすぎも防げますし、予算を決めてきちんと管理すれば、海外だけに限らずクレジットカード支払いに切り替えるいい機会かもしれません。

Q3. 旅行や娯楽の資金を貯めるために家計簿をつけはじめたのですが、なかなか続きません。お金のプロはお金管理にどんなツールを使っているのでしょうか?(30歳/女性)

A3.

旅行資金を貯めるために家計簿で管理を試みられているのはすばらしいことですね。ぜひ続けてください……と言いたいところなのですが、実は、私自身は家計簿をつけていません。エクセルで表を作り、細かく入力をしていた時期もあったのですが、多忙な日々の中で時間を有効活用するために辞めてしまいました。

いま私が家計管理に利用しているツールは、銀行の通帳とクレジットカードの請求書です。そもそも家計簿の目的は記録することではなく、収支の内容、お金の動きを把握し、ムダな支出を見つけて家計を改善することにあります。自分でノートやエクセルに書かなくても、銀行の通帳を見れば公共料金や通信料、保険料など家計費目の大部分の引き落し額がわかります。支払いをクレジットカードにまとめてしまえば、カードの請求書によってスーパーなどでの買い物代、被服代、美容代といった支出内容がわかります。そのほかATMで引き出した現金は、あらかじめ使途や予算を決めるようにしておけば、細かく家計簿に書く必要もないでしょう。

それでもやはり、この「使途や予算を決める」という部分が疎かになってしまう方は、お金の使途を把握するクセづけのためにも家計簿への記録が有効です。おすすめなのは、家計簿アプリの利用。なかでも、金額を入力するのではなく、レシート撮影機能があるものが手軽です。さらにクレジットカードや銀行口座の連動機能があれば1つのアプリで家計と資産管理を集約できて便利ですね。家計簿アプリも種類豊富にありますが、これらの機能をまとめて使えるアプリに「マネーフォワード ME」があります。これまで面倒で続かなかった家計簿も、これでずいぶんと楽に続けられるのではないでしょうか。

繰り返しになりますが、記録するだけでは支出の改善や貯金の増加にはつながりません。支出の無駄をなくし、無理のない範囲で先取り貯蓄を続けていくことで、自然にお金が貯まるサイクルを身につけていきましょう。

◆續恵美子(つづき・えみこ)

女性のためのお金の総合クリニック「エフピーウーマン」認定ライター。ファイナンシャルプランナー(CFP)生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

エフピーウーマンでは、女性のための無料マネーセミナー「お金のmanaVIVA(学び場)」(http://www.fpwoman.co.jp/viva/)を無料開講中!